El ABC para comprar tu casa

Para que la experiencia de comprar una casa sea inolvidable y un proceso fácil y exitoso, en este blog hablaremos de todo lo que tienes que considerar, analizar y revisar en esta importante decisión.

Las razones para comprar una casa o departamento pueden ser: familiares, por motivos de independencia, porque acabas de contraer matrimonio, como una inversión y rentarla, como un respaldo financiero o simplemente aprovechar una oportunidad de compra.

¿Qué tan difícil es buscar la casa de tus sueños?

Existen varias opciones para iniciar la búsqueda de una vivienda.

Considera que, a raíz de la pandemia, el sector inmobiliario impulsó un modelo de servicio virtual, que facilita a los compradores conocer varias opciones de vivienda, con la información detallada del inmueble (metros cuadrados de terreno y construcción, ubicación, amenidades, etc.), en algunos casos las viviendas tienen un recorrido virtual y hasta las reuniones con los *Brókers hipotecarios se pueden hacer por videoconferencia.

*Brokers hipotecarios: Son los profesionales encargados de ayudar en la elección de entre los diversos Créditos Hipotecarios Bancarios que se ofrecen en el mercado, siempre ajustandose a las necesidades del cliente. Son las personas que sirven como intermediario entre una institucióbn financiera y quien solicita un Crédito Hipotecario.

Además, existen en Internet muchos portales inmobiliarios en los cuales puedes buscar y consultar las diferentes ofertas de casas o departamentos existentes en el mercado.

El ABC para comprar tu casa

Paso 1

- Estar decidido y convencido, de que esta compra es un bien duradero y un compromiso a largo plazo.

- Revisa y reorganiza tus finanzas, identifica tus ingresos y gastos fijos para determinar la cantidad con las que puedes contar.

- Pon una meta de compra, identifica cuándo es buen momento para materializar este sueño.

Paso 2

Revisa cuál es el instrumento de financiamiento que utilizarás para completar tu compra.

-Si eres trabajador al servicio del Estado y cotizas al ISSSTE, puedes utilizar tu crédito Fovissste

-Si eres trabajador de la iniciativa privada y cotizas al IMSS, puedes utilizar tu crédito Infonavit

-Si eres una persona económicamente activa, puedes solicitar un crédito en cualquier banco.

Recomendación: acércate con un asesor certificado (bróker hipotecario) para que te oriente sobre la mejor opción de financiamiento, tasas de interés, requisitos, etc.

Paso 3

Selecciona la casa que quieres comprar, que se adapte a tus posibilidades financieras y que cumpla con los requisitos para ser aprobada por la Institución financiera.

Video recomendado: ¿Qué características debe tener la vivienda para ejercer un crédito?

Paso 4

Reduce tu búsqueda a 3 opciones, no tomes decisiones apresuradas, toma tu tiempo y recuerda, comprar una casa debe ser producto de una decisión informada.

Date tiempo para visitar distintos inmuebles, revisa que la zona en la que se ubica el inmueble se apegue a lo que estás buscando, el estado de conservación de la vivienda, las vías de comunicación, etc.

Revisa que la documentación del inmueble esté en regla, los pagos del impuesto predial estén al corriente, que en la escritura esté a nombre del vendedor y que dicha escritura este debidamente inscrita en el Registro Público de la Propiedad.

Paso 5

Firma un contrato de intención de compra. Este paso ayuda a formalizar el compromiso de compra-venta para ambas partes, comprador y vendedor quedan protegidos.

Es normal que el vendedor solicite un % del valor del inmueble a cuenta como garantía de compra, la recomendación es no dar ninguna cantidad en efectivo.

Lee todo antes de firmar, revisa los plazos y las cláusulas de penalización por incumplimiento para ambas partes. Firma el contrato en presencia de testigos, en una notaría o en las oficinas del bróker inmobiliario.

¡Recuerda conservar un juego original de este documento!

Paso 6

Continúa con el Avalúo de la Vivienda. Para realizar este paso busca una unidaddevaluacióncertificada y autorizada por Sociedad Hipotecaria Federal (SHF). En Crédito para Ti, contamos con una Unidad de Valuación certificada por SHF y podemos ayudarte con tu trámite.

Paso 7

Selecciona una Notaría. Concluido el avalúo y revisadas las cifras finales de la operación, podrás turnar la información a la notaría de tu elección para programar la fecha de firma de compra venta del inmueble.

Considera que los gastos notariales engloban:

- Honorarios del Notario.

- Impuestos.

- Derechos ante Registro Público de la Propiedad.

- Gestoría y gastos.

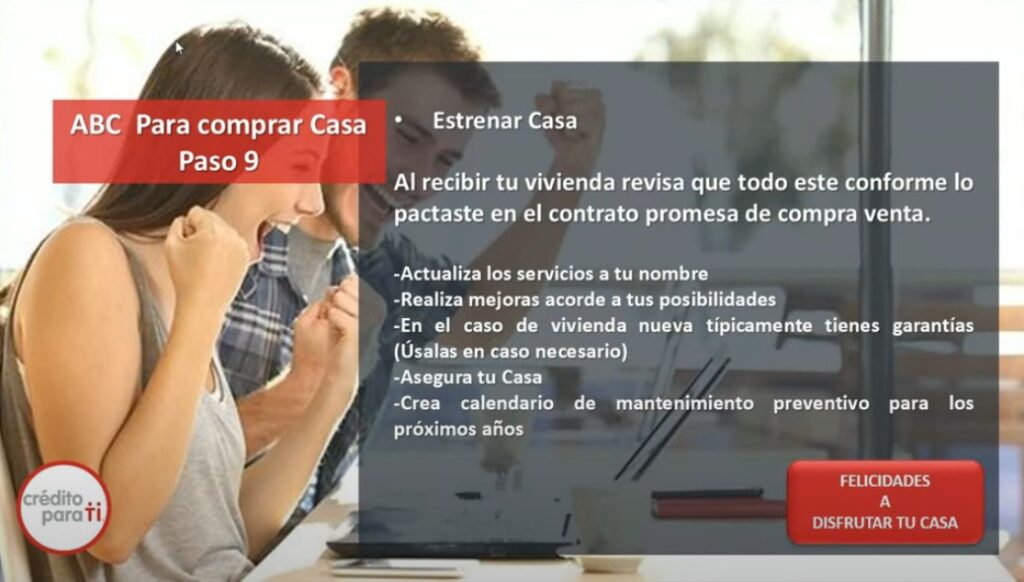

Paso 8

Firma tus escrituras. El notario seleccionado elaborará las escrituras que deberá tener los antecedentes del inmueble y los datos generales del comprador, vendedor y la fuente de financiamiento.

El día de la firma, el notario dará lectura a la escritura y te entregará una copia simple y en un lapso máximo de 6 meses te deberá entregar un juego con el sello del Registro Público de la Propiedad.

Al término de la firma podrás pactar con el vendedor la fecha de entrega del inmueble que acabas de adquirir.

Y ahora sí, ¡Estrena tu casa!

Si deseas iniciar el trámite de tu crédito para compra de vivienda ¡Asesórate con nosotros! en Crédito para Ti, te acompañaremos en todo el proceso sin ningún costo para ti.

Te podría interesar:

¿Cómo tramitar un crédito hipotecario sin ir al banco?

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Comprar una casa es una buena inversión?

Si estás pensando comprar casa o departamento y no estás seguro si será una buena decisión… ¡este blog es para ti!

Hacer el esfuerzo de comprar una casa o departamento de primera instancia significa que ¡Ya tienes algo propio! Además, tú y tu familia ya tienen un respaldo y un patrimonio.

Adquirir una casa te permite tener seguridad, tranquilidad y estabilidad económica.

¿Cuáles son los beneficios de comprar una casa?

Es una inversión para el futuro

Toma en cuenta que un bien inmueble, con el paso de los años, no pierde su valor, seguirá siendo rentable. Al no perder su valor, nos referimos a que adquiere Plusvalía que es, el aumento de valor de un inmueble con el paso del tiempo.

Es un bien que puedes heredar

Brindando seguridad para el futuro de tus hijos y familia.

Te permite generar ingresos adicionales

Si rentas esa propiedad ya sea de manera normal o mediante alguna aplicación de hospedaje como Airbnb, recibirás un flujo de ingresos constante que puedes destinar para pagar la mensualidad de manera más cómoda.

Podrás deducir impuestos

Al momento de comprar tu casa con un crédito hipotecario podrás deducir los intereses en tu declaración de impuestos.

Cuando te jubiles el costo de vivir será menor

Contarás con una propiedad, sin tener que pagar renta.

Te podría interesar…¿Qué importancia tiene tener casa propia?

¿Qúe ventajas tiene el tener casa propia?

- Será una vivienda a tu gusto.

- Formarás parte de una comunidad.

- Evitarás el aumento de tarifas de renta año con año.

- Estabilidad emocional y sentimiento de logro.

La realidad es que sí, efectivamente, comprar una casa es una buena inversión, ya que es dinero que va a generar un mayor rendimiento, será una inversión segura a largo plazo.

Así que, si tu sueño es tener casa propia en 2023, el mejor momento para comprar es ahora.

Si deseas iniciar el trámite de tu crédito para compra de vivienda ¡Asesórate con nosotros! en Crédito para Ti, te acompañaremos en todo el proceso.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué es Fovissste Para Todos?

El Crédito Fovissste Para Todos está diseñado para los derechohabientes en activo de base y de confianza que desean potencializar su crédito. Es decir, que podrás obtener una línea de crédito más alta, ya que al saldo acumulado en tu Subcuenta de Vivienda se suma el crédito bancario y con ello podrás comprar la casa de tus sueños.

¿Cuáles son los principales beneficios del Crédito Fovissste Para Todos?

- Aplica para primer y segundo crédito de Fovissste.

- En pesos.

- Tasa Fija preferencial *

- Mensualidad Fija.

- Costo Anual Total (CAT) más bajo del mercado.

- Sin comisiones ni actualizaciones.

- Descuentos vía nómina.

- Aforo* de hasta el 95%.

- Puedes hacer pagos anticipados sin penalización.

- Las aportaciones subsecuentes del 5% de tu Subcuenta de Vivienda se aplicarán para amortizar tu crédito. ¡Terminarás de pagar más rápido!

*La tasa puede variar según plazo y entidad financiera

*¿Qué es un Aforo? Es la cantidad de dinero que te presta la institución en proporción al valor del inmueble a adquirir. Por lo general el aforo es del 80% del valor de la vivienda.

¿Quieres conocer tu monto de préstamo con Fovissste para Todos?

¿Cuáles son las características del Crédito Fovissste para Todos?

- Puedes utilizar el crédito para Adquisición de vivienda nueva o usada.

- Montos de crédito entre $100,000 y hasta $4,800,000.00 de acuerdo a tu capacidad de pago.

- El plazo de pago es de 5, 10, 15, 20, 23 Y 25 años.

- Posibilidad de mancomunación al 100% para ambos cónyuges que cotizan al FOVISSSTE.

Requisitos para obtener un Crédito Fovissste para Todos

- Tener como mínimo 18 meses de aportaciones en la Subcuenta de Vivienda.

- Ser trabajadora o trabajador en servicio activo.

- Tener de 25 a 70 años (la edad más el plazo del crédito debe ser menor a 80 años).

- En caso del Segundo Crédito, deberás haber liquidado el Primer Crédito de manera regular.

- No encontrarte en proceso de dictamen para el otorgamiento de pensión o en proceso de retiro voluntario conforme a la Ley.

Bancos participantes

Si deseas iniciar el trámite de tu Crédito Fovissste Para Todos ¡Asesórate con nosotros! en Crédito para Ti, te acompañaremos en todo el proceso con la seguridad de que tu trámite estará con la SOFOM mejor evaluada por Fovissste.

Te podría interesar:

Fovissste Para Todos Modalidades

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304 ó 52 777 508 2678

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Quieres un crédito en pesos, de Fovissste y con descuento vía nómina?

¡Por supuesto que existe! Y hay 2 opciones que puedes elegir.

- Crédito Fovissste tradicional en pesos

- Crédito Fovissste para todos

¿Qué es el crédito Fovissste Tradicional en PESOS?

Está diseñado para los trabajadores en activo de base, confianza y eventuales al servicio de entidades públicas del Estado y que aporten al FOVISSSTE.

¿Cuáles son las características del Crédito Fovissste Tradicional en Pesos?

- Pagos fijos en pesos. (Sin actualizaciones anuales)

- Tasa Fija.

- Aplica sólo para primer crédito.

- Aplica para vivienda nueva o usada.

- Plazo de crédito de 30 años.

- Descuento fijo equivalente al 30% del sueldo básico mensual.

- El monto de máximo del crédito Tradicional es de $1,031, 240.00 pesos.

- Las aportaciones subsecuentes del 5% de tu Subcuenta de Vivienda se aplicarán para amortizar tu crédito.

¡Terminarás de pagar más rápido!

¿Qué es el Crédito Fovissste Para Todos?

El Crédito Fovissste Para Todos está diseñado para los trabajadores de gobierno en activo de base y de confianza que desean potencializar su crédito.

¿Cuáles son las características del Crédito Fovissste Para Todos?

- Adquisición de vivienda nueva o usada.

- El derechohabiente no estará sujeto al Procedimiento de Puntaje.

- Tasa Fija Preferencial del 9.55% *.

- Costo Anual Total (CAT) del 10.5% *.

- Plazo de pago de 5, 10, 15, 20, 23 y hasta 25 años.

- En pesos, tasa y pagos fijos.

- Sin actualizaciones.

- Sin comisiones.

- Contrato entre el derechohabiente, FOVISSSTE y el Banco.

- Aprobación de los solicitantes del Buró de Crédito flexible.

- Se toman en cuenta el Sueldo Básico y la Compensación Garantizada, lo que te permite obtener un mayor monto de crédito.

*Datos de CAT y Tasa anual sujeta a cambios, de acuerdo a la entidad financiera.

Recuerda que ambas opciones de crédito incluyen los siguientes seguros:

- De Vida e Incapacidad Total y Permanente.

- De Daños al Inmueble.

- De Calidad, para vivienda nueva.

Si estás en el proceso de comprar una casa utilizando tu crédito Fovissste, ¡Asesórate con nosotros! en Crédito para Ti, te asesoramos de manera gratuita, te acompañaremos en todo el proceso con la seguridad de que tu trámite estará con la SOFOM mejor evaluada por Fovissste.

Te podría interesar:

¿Qué otros gastos debo considerar para comprar mi casa con un crédito Fovissste?

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué hace un Asesor Hipotecario?

Si estás en proceso de comprar una propiedad a través de un crédito hipotecario, seguramente te surgirán dudas de qué opción elegir, en qué te debes fijar para tomar la mejor decisión para ti y tus finanzas.

Además de cumplir con todos los requisitos para el crédito, llenar formatos, debes elegir una vivienda que cuente con todas las características que requiere un crédito hipotecario y qué opción de crédito es la mejor para ti.

Afortunadamente ¡No estás solo! existen profesionales especializados en el mercado hipotecario denominados Asesores Hipotecarios, dispuestos a apoyarte.

“Un Asesor Hipotecario es una persona especializada en el crédito de vivienda, que conoce ampliamente las diferentes opciones ofrecidas por las Instituciones Financieras. Básicamente, es un intermediario entre el cliente y las instituciones, con experiencia en gestión, trámites, productos hipotecarios y los distintos tipos de financiamiento que existen en el mercado.” (Ahmex, s.f.).

¿Qué hace un Asesor Hipotecario?

Los Asesores Hipotecarios, también llamados brókers hipotecarios, se especializan en todo tipo de créditos, ya sea adquisición, remodelación, construcción o liquidez y su función es encontrar la hipoteca que se adapte a las necesidades de su cliente.

Te podría interesar:

¿Por qué se necesita dar un Enganche para comprar una casa?

¿Cuáles son las principales funciones de un Asesor Hipotecario?

- Realizan un acompañamiento durante todo el proceso de compra, desde el inicio del trámite hasta la firma de la escritura.

- Brindan asesoría sobre la mejor opción para su cliente, tomando en cuenta sus intereses, perfil financiero y necesidades.

- Analizan la información y comparan diferentes opciones crediticias de distintos bancos, para presentar a su cliente las ventajas y beneficios que le ayuden a tomar la mejor decisión.

- Gestionan el crédito con la institución financiera que hayas elegido, evitándote filas o dar vueltas en el banco, evitando rechazos por algún formato mal llenado o faltante de documentación, etc.

Si estás en el proceso de comprar una casa, ¡Asesórate con los expertos! en Crédito para Ti, tenemos Asesores Hipotecarios certificados que te ayudarán a elegir la mejor hipoteca del mercado… y lo más importante, nuestra asesoría es gratuita.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Cómo elegir el mejor crédito hipotecario?

Una de las decisiones financieras más importantes en nuestra vida, es sin duda, comprar una casa o departamento dado que es un compromiso que puede dudar entre 5 y hasta 30 años.

Buscar y elegir la casa perfecta es algo que lleva tiempo y hay varios puntos que debemos tomar en cuenta al momento de tomar esta decisión. Consulta este video donde hablamos sobre las Características que debe tener la vivienda para un crédito hipotecario.

¿Qué debemos tomar en cuenta para elegir el mejor crédito hipotecario?

Una vez que hemos elegido la casa o departamento ideal viene el gran paso de realizar la compra y para ello, por lo general, buscaremos un crédito hipotecario. Pero ¿cómo elegir el que más nos conviene?

Ya sea que busques ayuda de un Asesor hipotecario o acudas personalmente a una o varias instituciones financieras para conocer sus ofertas y requerimientos para solictar un crédito hipotecario, te recomendamos los siguientes pasos:

- Revisa en cuál institución el desembolso inicial es menor (enganche, avalúo, gastos notariales, comisión por apertura, etc.)

- Analiza con cuál institución tus mensualidades son más cómodas y que al final del crédito el pago total sea menor.

- Revisa que institución te ofrece menor tasa de interés y sobre todo una tasa fija.

- Toma nota de cuál institución tiene un CAT menor, recuerda que el CAT incorpora todos los costos y gastos asociados al uso del crédito.

Ahora que ya conoces los puntos principales para elegir el mejor crédito hipotecario, puedes comparar y elegir la opción que más se ajuste a tus necesidades y capacidad de pago.

No olvides que, en Crédito para Ti, tenemos asesores expertos en materia hipotecaria que te ayudarán a hacer éste comparativo para que elijas la mejor opción y el proceso de comprar tu casa sea exitoso.

Te podría interesar:

¿Cómo tramitar un crédito hipotecario sin ir al banco?

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

Al momento de elegir un crédito hipotecario ¿Qué es más importante el CAT o la tasa de interés?

Cuando estás en búsqueda de un crédito hipotecario, seguramente surgirán un número importante de instituciones que te ofrecerán un crédito, con diferentes tasas de interés, plazos o promociones y su respectivo Costo Anual Total (CAT).

En este blog hablaremos de dos variables que son relevantes para tomar decisiones financieras y elegir el crédito hipotecario que más se ajuste a tus posibilidades. Nos referimos a la Tasa de interés y al Costo Anual Total (CAT).

La Tasa de Interés: es el rendimiento que genera el monto prestado en un tiempo determinado, éste se expresa en porcentaje de forma anual y generalmente se paga en forma mensual.

El Costo Anual Total: es un dato expresado en porcentaje e incorpora todos los costos y gastos inherentes al crédito, por lo que en términos generales expresa el costo de un préstamo o crédito.

¿Qué es más importante el CAT o la Tasa de interés?

Las tasas de interés que se publicitan no siempre se pueden comparar porque pueden estar referidas a distintos periodos (mensuales, anuales, quincenales e incluso en otras periodicidades), además hay ocasiones en las que tampoco se incluye en la tasa de interés las comisiones por apertura o administración del crédito, así como otros costos asociados como son las primas de seguros.

Por otro lado, el CAT incorpora, además de la tasa de interés anual, todos los costos adicionales que surgen del crédito, como comisiones, anualidad, seguros, etcétera.

Si sólo tomas en cuenta la tasa de interés, seguramente no será una buena decisión financiera, porque estarás perdiendo de vista variables adicionales que pueden ocasionar que termines pagando más o menos por un crédito hipotecario.

Te podría interesar: ¿Qué es la capacidad de pago?

Los expertos recomiendan acostumbrarnos a consultar y comparar el CAT, ya que es un dato que toma en cuenta muchas más variables para tomar decisiones financieras.

Así que, si estás a punto de contratar un crédito hipotecario recuerda buscar, analizar y seleccionar el CAT que resulte más bajo, que sea un crédito acorde con tus necesidades y capacidad de pago.

También es importante tener en cuenta el monto de la mensualidad, cuándo deberás realizar cada pago (semanal, quincenal o mensual), el plazo del crédito y si la tasa de interés es fija o variable, entre otras referencias.

En Crédito para Ti, te ofrecemos un acompañamiento constante, asesoría de expertos en materia hipotecaria que te presentarán las diferentes opciones del mercado, te ayudarán a hacer un comparativo para que elijas la mejor opción y empieces a construir un patrimonio.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué importancia tiene el CAT en un crédito hipotecario?

En la actualidad la oferta de créditos hipotecarios de los bancos u otras instituciones financieras es variada, cada institución ofrece promociones y tasas de interés distintas; sin embargo, uno de los datos que debes considerar al momento de buscar un crédito hipotecario es el CAT, que significa Costo Anual Total.

De acuerdo con el Banco de México, el Costo Anual Total (CAT), es una medida estandarizada del costo de financiamiento, expresado en términos porcentuales anuales. Dicha cifra refleja el valor total de un préstamo, ya que incorpora todos los costos y gastos asociados al uso del crédito, mismos que están establecidos en las condiciones y cláusulas del contrato.

El CAT aplica no sólo a hipotecas, también a préstamos personales o tarjetas de crédito, siempre se expresa porcentaje y en términos generales lo que va a costar un préstamo o crédito.

Te podría interesar ¿Qué se necesita para obtener un crédito hipotecario bancario?

¿Que elementos integran el CAT?

El CAT es un dato informativo y todas las instituciones financieras que otorgan créditos están obligadas a calcularlo y publicarlo.

El CAT se compone de los siguientes datos:

- Monto de la línea de crédito

- Tasa de interés anualizada

- Pagos periódicos

- Suma de las comisiones cobradas

- Prima de Seguros

- Gastos por servicios bancarios

Una forma sencilla para calcular el CAT, es utilizar la Calculadora del Costo Anual total del Banco de México, te compartimos la liga para que puedas acceder a esta herramienta.

Link: https://www.banxico.org.mx/CAT/

Lo importante de esta información es que con el CAT cualquier persona puede saber cuánto terminará pagando al final de un crédito. Y gracias a las regulaciones en las instituciones financieras, hoy en día, es obligatorio que todas las instituciones que otorgan créditos informen claramente cuál es el CAT final de la deuda para que tú puedas consultar y comparar los porcentajes de diversas instituciones y así decidir qué crédito hipotecario te conviene.

En Crédito para Ti, te ofrecemos un acompañamiento constante, asesoría de expertos en materia hipotecaria que te presentarán las diferentes opciones del mercado, te ayudarán a hacer un comparativo para que elijas la mejor opción y empieces a construir un patrimonio.

Te podría interesar: ¿Cuál es la edad ideal para pedir un crédito hipotecario?

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué se necesita para hacer la precalificación de un crédito hipotecario?

Cuando estás interesado en solicitar un crédito hipotecario con alguna institución financiera, el primer paso es realizar una precalificación.

La precalificación, es un trámite sencillo en donde se revisa información personal y financiera del solicitante, para poder determinar la cantidad aproximada que se le puede otorgar mediante un crédito hipotecario, una institución bancaria u otra institución financiera.

Aunque este trámite lo puedes realizar tú mismo desde una computadora o celular, lo recomendable es que la precalificación se realice de la mano de un “bróker hipotecario” o un “socio comercial”, ya que cuentan con experiencia en gestionar dicho trámite, garantizando que no falte ningún dato que pueda afectar la aprobación del crédito o un monto menor de crédito a otorgar.

Te podría interesar ¿Cómo tramitar créditos hipotecarios sin ir al banco?

¿Qué datos se necesitan para hacer la precalificación bancaria?

Lo primero que debes hacer es elegir el banco o entidad financiera para hacer tu precalificación.

Crédito para Ti, es socio comercial de los principales bancos y podemos hacer tu precalificación en menos de 5 minutos.

¿Qué datos se requieren?

- Nombre completo

- Correo electrónico

- Teléfono celular

- RFC

- CURP

- Sexo

- Fecha de nacimiento

- Domicilio actual

- Estado civil y régimen

- Estado y Municipio donde deseas comprar

- Valor de la vivienda

- Fuente de ingresos

- Antigüedad laboral

- Total de ingresos netos

Te podría interesar:

¿Puedo comprar una casa si estoy en el buró de crédito?

Como verás, son pocos datos y tu Asesor Hipotecario te llevará de la mano haciendo algunas preguntas para que la información sea clara y se ingrese de manera correcta.

Durante el trámite será necesaria la autorización a tu Historial Crediticio, lo cual es indispensable para que el banco o entidad financiera analice y te proporcione una respuesta.

Considera que la precalificación es solo un cálculo aproximado del monto de crédito hipotecario que se te podría otorgar, pero ello no garantiza que el crédito sea aprobado.

Crédito para Ti pone a tu disposición la experiencia de más de 15 años en el mercado inmobiliario, somos socio comercial de los principales bancos y por ello podemos ofrecerte un crédito hipotecario a tu medida, de la mano de nuestros expertos agilizamos tu trámite para que en poco tiempo estés estrenando la casa de tus sueños.

Precalifícate aquí en 5 minutos

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Cómo tramitar créditos hipotecarios sin ir al banco?

Adquirir un patrimonio, es una decisión muy importante y para llevarla a cabo, los trabajadores pueden recurrir a créditos hipotecarios a través de instituciones que brindan facilidades y diferentes esquemas de crédito para adquirir una vivienda. Nos referimos a instituciones como el Infonavit, Fovissste y los bancos principalmente.

Si no eres derechohabiente de alguna institución como Infonavit o Fovissste, o lo que te prestan estas instituciones no es suficiente para comprar la casa de tus sueños; la alternativa es, optar por créditos hipotecarios bancarios.

Muchas veces, cuando estamos en ese proceso, la información que nos dan no es suficiente o clara, los requisitos no son precisos, no se tiene suficiente información que permita comparar la oferta existente en el mercado, etc., lo que hace complicado tomar la mejor opción a la hora de querer adquirir créditos hipotecarios, además de las recurrentes visitas al banco, se complican porque el ejecutivo ve muchos temas y no te puede dedicar el tiempo solo a ti, ya que hay gente esperando y debe atenderte rápido.

¿Qué opciones hay para tramitar un crédito hipotecario sin hacer filas en el banco?

Dentro del mercado inmobiliario, existen los “socios comerciales” o “bróker inmobiliario” que pueden ser tanto una empresa, como una persona física. Cuya función es apoyarte como intermediario en el proceso de compra-venta de un inmueble, asesorándote en todo momento, presentando distintas opciones de financiamiento con diferentes instituciones bancarias, para que puedas comparar y elegir la mejor opción.

Los “socios comerciales” tienen la facultad de ofrecerte sin ningún costo, las mismas condiciones financieras que te ofrece el banco que elijas, con la ventaja de que tu trámite será más rápido, con una atención personalizada y con la garantía de un asesor profesional, que buscará la opción que mejor se ajuste a tus necesidades y a tu presupuesto.

Crédito Para Ti, es socio comercial de los principales bancos y por ello podemos ofrecerte créditos hipotecarios con la mayoría de las instituciones bancarias, con condiciones financieras preferentes, te asesoramos sobre las mejores tasas de interés y con ayuda de nuestros expertos, te presentamos las mejores opciones crediticias del mercado, además de que agilizamos tu trámite para que en poco tiempo estés estrenando la casa de tus sueños.

Así que, olvídate de hacer filas en el banco, de no tener claro las condiciones del crédito que estás contratando, de no saber si estás eligiendo la mejor tasa de interés y sobre todo, que no darás tantas vueltas al banco para saber cuánto te presta…nosotros te precalificamos en menos de 5 minutos.

Crédito Para Ti, pone a tu disposición la experiencia de más de 15 años en el mercado inmobiliario y el respaldo de más de 100 mil operaciones realizadas, mediante las cuales hemos ayudado a igual número de familias mexicanas a cumplir el sueño de tener una casa propia y formar un patrimonio. Contáctanos…

Te podría interesar:

¿Puedo comprar una casa si estoy en el buró de crédito?

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República