¿Qué es un contrato de promesa de compraventa?

Cuando estás en el proceso de adquirir una casa o departamento, es probable que escuches el término «contrato de promesa de compraventa«. Pero, ¿qué es y cómo puede ayudarte este documento en tu proceso de compra?

En este artículo, te explicamos lo que necesitas saber sobre este importante documento, cuándo es conveniente usarlo, qué debe contener, si tiene validez, con quién tramitarlo, etc.

¿Qué es una promesa de compraventa?

Si estás a punto de comprar o vender un inmueble, es muy común que surja el término promesa de compraventa. Tanto comprador, como vendedor, buscarán asegurarse que la operación se concretará, teniendo la tranquilidad que la propiedad ya no será promocionada para venta puesto que hay un comprador con la firme intención de comprarla.

La promesa de vender o comprar está regulada en el Código Civil para equipararla al propio contrato de compraventa. El art. 2246 señala que » Para que la promesa de contratar sea válida debe constar por escrito, contener los elementos característicos del contrato definitivo y limitarse a cierto tiempo.

Por lo tanto, el contrato de promesa de compraventa es un acuerdo legal entre comprador y vendedor de una propiedad, en donde el vendedor se compromete a vender la propiedad al comprador, en una fecha futura determinada, siempre y cuando se cumplan ciertas condiciones estipuladas en el contrato.

Considera que, para darle legalidad a la promesa de compraventa, éste contrato debe estar firmado ante notario público; además, toma en cuenta que el contrato de promesa de compraventa es diferente al contrato de compraventa y cada uno cumple distintas funciones.

¿Qué debe contener un contrato de promesa de compraventa?

Es importante mencionar que al no tener un Contrato de Promesa de Compraventa de por medio, cualquiera de las partes puede desistir de realizar la operación sin que haya lugar a multas o penalizaciones.

Los datos principales que debe incluir el Contrato de Promesa de compraventa son:

- Identificación del inmueble: dirección exacta, superficie construida, superficie de terreno, tipo, extensión de la construcción.

- Datos de identificación de las partes: nombre(s), domicilio y estado civil.

- Datos y Plazo Pactado por ambas partes.

- Fecha en la que se realizará el contrato de compraventa.

- Datos catastrales y del Registro Público de la Propiedad.

- Obligaciones y condiciones de pago.

- Penalizaciones o sanciones en caso de incumplimiento de alguna de las obligaciones. (Por lo regular es del 10% del valor del inmueble).

Este contrato debe ser firmado por el comprador, el vendedor y por dos testigos, una vez firmado ninguna de las partes puede cambiar las condiciones de precio, fechas y entrega del inmueble o alguna de las obligaciones establecidas.

Ahora bien, ¿Cuándo conviene utilizar un contrato de promesa de compraventa?

Por lo regular, el contrato de promesa de compraventa se utiliza en las siguientes situaciones:

1.- Si estás esperando la aprobación de un crédito hipotecario, para comprar tu casa o departamento, este contrato puede ayudarte a asegurar la propiedad mientras llega la resolución de la institución que te otorgará el crédito.

En Crédito Para Ti contamos con distintos Tipos de Crédito a tu alcance ¡Conócelos!

2.- En el caso de preventas de inmuebles, donde la construcción aún no ha está terminada, el contrato de promesa de compraventa se utiliza para apartar la propiedad.

3.- Si la propiedad que deseas adquirir está en proceso de regularización ante el Registro Público de la Propiedad, la promesa de compraventa puede utilizarse para comprometer a ambas partes a concretar la operación hasta que se concluya este proceso legal.

Ya sea que estés buscando tramitar tu crédito Fovissste o un crédito hipotecario con un banco, firmar un contrato de promesa de compraventa es un paso que te proporciona seguridad y tranquilidad para realizar tu proceso de compra venta de manera exitosa.

En Crédito Para Ti contamos con asesores certificados listos para asesorarte de forma gratuita en este tema y guiarte en todo el proceso para que estrenes la casa de tus sueños. ¡Contáctanos!

O También…

Te podría interesar:

¿Por qué se necesita dar un Enganche para comprar una casa?

Los 4 pasos para hacer un avalúo hipotecario

Cláusulas abusivas en un Crédito Hipotecario: ¡Evítalas!

Teléfonos: 55-5201-0770 (CDMX) o 01 (800)-2011-400 (Interior de la República)

¡Conoce nuestras sucursales!

Cláusulas abusivas en un Crédito Hipotecario: ¡Evítalas!

Comprar una casa es uno de los momentos más emocionantes de la vida, pero es importante estar atento a los detalles financieros para evitar sorpresas desagradables en el futuro.

En este artículo, vamos a tratar el tema de las cláusulas abusivas en los Créditos Hipotecarios y cómo protegerte a ti y a tu familia de posibles riesgos financieros.

¿Qué se entiende por Cláusula Abusiva?

Según Ley para la Defensa de los Consumidores y Usuarios, las cláusulas abusivas:

“son aquellas estipulaciones no negociadas individualmente y todas aquellas prácticas no consentidas expresamente que, en contra de las exigencias de la buena fe causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven de un contrato”.

Ley para la Defensa de los Consumidores y Usuarios

Por su parte la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) indica que:

“En los contratos que los usuarios firman con las instituciones financieras para el uso de productos o servicios financieros, a veces se incluyen cláusulas que derivan en desventajas para el cliente, e incluso dejan en riesgo su patrimonio. A estas cláusulas se les denomina CLÁUSULAS ABUSIVAS.”

CONDUSEF

De forma general las Cláusulas Abusivas pueden estar en los siguientes conceptos:

- Cláusulas de renuncia a derechos del usuario.

- Cláusulas que imponen penalizaciones excesivas por pagos tardíos.

- Cláusulas que permiten al prestamista modificar unilateralmente las condiciones del contrato.

- Aquellas que impongan al usuario la obligación de acreditar con pruebas las operaciones, movimientos o pagos efectuados a la propia Institución Financiera.

- Aquellas que establecen como causal de vencimiento anticipado el incumplimiento de otros créditos celebrados con un tercero ajeno al grupo financiero.

- Penalización por pago anticipado de un crédito.

Ejemplos de cláusulas abusivas en un Préstamo Hipotecario:

- En las operaciones a crédito, cuando la Institución Financiera se reserve la facultad de modificar de manera unilateral el tipo de interés acordado, así como el importe de otros gastos relacionados con el contrato.

- Establezcan que el acreditado debe avisar con antelación a la Institución Financiera la realización de un pago anticipado total o parcial del crédito y que ello conlleve una penalización.

- Establezcan el cargo de adeudos vencidos en cuentas de depósito, sin que se indique el plazo en el que se realizará el cargo ni el saldo por el cual se hará el cargo.

- Establezcan que los pagos anticipados o adelantados se aplican a discreción de la Institución Financiera.

Estas cláusulas pueden tener un impacto significativo en las finanzas de los compradores de vivienda, por lo que es importante revisar y leer detenidamente los términos y condiciones del crédito hipotecario y todos los documentos que integran el expediente de compra-venta.

¿Conoces los tipos de créditos hipotecarios que tenemos para ti?

Hoy, derivado de la reforma financiera, la CONDUSEF puede sancionar a las instituciones financieras por tener este tipo de cláusulas en sus contratos y obligarlas a suprimirlas.

Protege tu futuro asesorándote con los expertos, en Crédito Para Ti contamos con asesores certificados listos para asesorarte de forma gratuita y guiarte en todo el proceso para que estrenes la casa de tus sueños. ¡Contáctanos!

¡Tu tranquilidad y la de tu familia valen la pena!

También puedes…

Te podría interesar:

¿Que es un Avaluó?

¿Qué hace un Asesor Hipotecario?

¿Quieres un crédito en pesos, de Fovissste y con descuento vía nómina?

Teléfonos: 55-5201-0770 (CDMX) o 01 (800)-2011-400 (Interior de la República)

Conoce nuestras sucursales

¿Cómo obtener la Constancia de Intereses por Crédito Hipotecario para la Declaración Anual?

Un logro importante es tener casa o departamento propio, representa también una inversión a largo plazo y un esfuerzo financiero para cumplir en tiempo y forma este compromiso.

Hay buenas noticias…

Al comprar tu casa a crédito, podrás deducir los intereses reales pagados al momento de realizar tu Declaración Anual, lo que puede significar una reducción en tu carga impositiva, debido a la deducibilidad de ello.

Para obtener este beneficio fiscal, deberás tener tu Constancia de Intereses reales, aquí te decimos dónde obtenerla. ¡Sigue leyendo!

¿Qué es una constancia de intereses reales hipotecarios?

La constancia de intereses reales es un documento que muestra los intereses reales pagados por un crédito hipotecario destinado a la adquisición de una casa habitación.

Si eres un contribuyente clasificado como persona física ante el Servicio de Administración Tributaria (SAT), estos intereses pueden deducirse en la Declaración Anual de personas físicas.

¿Dónde obtengo mi constancia?

La institución financiera que te otorgó el crédito hipotecario es la encargada de expedir tu constancia de intereses reales. Dicha constancia se expide cada año a partir del mes de marzo.

Si el crédito hipotecario te lo otorgó un banco: la constancia te puede llegar a tu domicilio si tienes tus estados de cuenta domiciliados; también la puedes obtener a través de la Banca en línea o solicitarla en cualquier sucursal.

Si el crédito hipotecario te lo otorgó Infonavit: debes ingresar a Mi Cuenta Infonavit, seleccionar la pestaña Mi crédito, dar clic en Constancia de Intereses, elegir el año fiscal; por último presiona el botón Consultar para descargar o imprimir el documento.

Si el crédito hipotecario te lo otorgó Fovissste: ingresa a la página de Fovissste, Menú Acciones y Programas, da clic en Servicios en línea y elige Solicitud de Constancia de Interés.

Te compartimos la liga aquí para mayor facilidad

Ahora que ya conoces qué es y cómo obtener tu Constancia de intereses por crédito hipotecario no olvides aplicar la deducibilidad de la misma al presentar tu Declaración Anual y con ello pagar menos impuestos o tener un saldo a favor.

Recuerda que, en Crédito Para Ti estamos listos para asesorarte de forma gratuita y guiarte en todo el proceso para que estrenes la casa de tus sueños. Si deseas iniciar el trámite de tu crédito ¡Contáctanos!

O

Te podría interesar:

¿Cuál es la mejor época del año para comprar casa?

¿Qué aspectos del inmueble se revisan en un Avalúo?

Teléfonos: 55-5201-0770 (CDMX) o 01 (800)-2011-400 (Interior de la República)

Conoce nuestras Sucursales

¿Se puede deducir impuestos al comprar una casa?

Para muchos, la Compra de una Casa es un logro importante hacia la estabilidad financiera, así como la realización de sueños personales y familiares.

El proceso de compra de tu casa o departamento puede ser a través de una operación de contado o a través de un Crédito Hipotecario que te otorgue alguna institución financiera como serían un Banco, Fovissste o Infonavit.

Una vez elegido el medio que utilizarás para comprar la casa de tus sueños y entender que cubrir el pago de ese Préstamo Hipotecario puede tomarte hasta 20 años, en pagos mensuales. También debes preguntarte si hay formas de aprovechar beneficios fiscales en este proceso de compra.

¡Sigue leyendo para descubrir cómo puedes hacer que la compra de tu casa te traiga beneficios desde el punto de vista fiscal!

Beneficios fiscales al comprar una casa

La buena noticia es que al contratar un Crédito Hipotecario para comprar una casa o departamento se pueden hacer deducciones de impuestos, iguales a los intereses reales aplicados en el crédito. Lo anterior, puede representar un incentivo financiero significativo para aquellos que están considerando adquirir una propiedad.

Deducción de Intereses Hipotecarios

La deducción está prevista en el artículo 151 de la Ley del Impuesto Sobre la Renta (LISR), que establece que la parte que puede ser deducible del Crédito Hipotecario son los intereses reales que pagaste durante el año. Se puede aplicar esta deducción de intereses reales que se pagan tanto a entidades bancarias, como a los organismos de vivienda (Infonavit y Fovissste).

Los intereses que pagas por tu casa los debes incluir al momento de hacer tu declaración anual ante el SAT, recordando que una deducción de impuestos no significa que no debas pagarlos en principio, significa que debes hacer la solicitud para su devolución.

Consideraciones importantes para la devolución:

- Que el monto total del crédito no exceda las 750 mil unidades de inversión (UDIs), es decir, aproximadamente 4.5 millones de pesos, pues el valor de la UDI se modifica periódicamente.

- La devolución de los intereses reales también está sujeta a un límite de deducciones. Solo puedes deducir los intereses reales de tu crédito hipotecario más otras posibles deducciones permitidas. Si tienes duda en este punto, acude con tu Contador o al profesional que te ayudará con la presentación de tu Declaración Anual.

Requisitos para el reembolso de los intereses

Uno de los requisitos, es un documento llamado “Constancia de intereses”, el cual debes solicitar al banco o institución que te haya otorgado el crédito.

¿Qué es una Constancia de Intereses?

Este documento es un comprobante fiscal que indica el monto de los intereses reales que pagaste, en el año fiscal anterior, como contribuyente.

Si estás pensando adquirir una casa o departamento, ahora sabes que existen beneficios fiscales al hacer esta inversión; si estás pagando tu casa y eres persona física, en abril deberás presentar tu Declaración Anual y podrás hacer efectivo este beneficio en tus deducciones, con la ventaja de poder disminuir tu carga fiscal u obtener un saldo a favor.

Recuerda que, en Crédito Para Ti estamos listos para asesorarte de forma gratuita y guiarte en todo el proceso para que estrenes la casa de tus sueños. Si deseas iniciar el trámite de tu crédito ¡Contáctanos!

También puedes contactarnos por …

Te puede interesar

¿Qué es, para qué sirve y cómo puedo obtener mi Carta Finiquito?

¿Qué hace un Asesor Hipotecario?

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué es un crédito hipotecario?

Un crédito hipotecario, crédito inmobiliario o hipoteca, son los términos comúnmente utilizados para la adquisición de una vivienda u otros bienes inmuebles (bienes raíces) mediante contrato con una entidad financiera (FOVISSSTE, INFONAVIT o Banco)

Si estás pensando comprar tu casa o departamento, es probable que lo hagas a través de un Crédito Hipotecario , ya que es poco habitual que este tipo de transacción se realice de contado.

Definición de Crédito Hipotecario

“Es un crédito simple con garantía hipotecaria en pesos mexicanos que se otorga dentro del territorio nacional. Óptimo para aquellas personas que requieren adquirir una casa habitación, comprar un terreno urbano, construir y/o remodelar la casa actual, liquidez para cubrir compromisos de corto plazo o sustituir la hipoteca actual.” Fuente: Grupo financiero Inbursa.

Analicemos la definición anterior…

Crédito simple

Es un préstamo a largo plazo que se otorga a una persona o empresa con el objetivo de financiar una actividad económica específica como la compra de un inmueble, maquinaria o para capital de trabajo, etc.

Con garantía Hipotecaria

Quiere decir que la propiedad adquirida queda como garantía o “hipotecada” a favor de la Institución financiera que otorgó el préstamo para asegurar el cumplimiento del pago.

De esta manera la propiedad, generalmente un bien raíz como una casa o un terreno, se convierte en una garantía, lo que brinda seguridad a la entidad financiera que otorga el crédito.

No pierdas de vista estas características en un crédito hipotecario

Por la importancia económica que tiene para los compradores la adquisición de una propiedad, se recomienda revisar los componentes del préstamo como son:

- Porcentaje del préstamo o aforo, recuerda que las instituciones financieras no prestan el 100% del valor de la casa o departamento que se desea adquirir.

- Existen gastos adicionales que conlleva la compraventa y la hipoteca

- Tasa de interés

- Mensualidad

- Plazo del crédito

Conocer qué es un Crédito Hipotecario y sus principales características te permitirá evaluar las diferentes opciones que ofrece el mercado y decidir la opción que más te convenga.

Si necesitas asesoría de un experto en el tema, que te ayude a evaluar la mejor opción y te acompañe en todo el proceso acude a Crédito Para Ti.

También tenemos otros canales de atención…. ¡Ocúpalos!

Hacer cita con un asesor

Quieres ser contactado

Te podría interesar

¿Qué es el Aforo en un crédito hipotecario?

Consejos Financieros para comprar tu casa en 2024

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

Conoce nuestras sucursales

¿Cómo elegir un Notario para mi Crédito Fovissste?

Al momento de comprar o vender un inmueble ambas partes (comprador y vendedor) buscan que su operación se realice sin contratiempos y con la seguridad de que la transacción tendrá todas las garantías legales y será válida.

Y es aquí donde el notariado juega un rol fundamental, al ser garantes de la certeza y seguridad jurídica, en las operaciones para adquirir inmuebles.

Si estás en el proceso de tramitar tu crédito Fovissste, deberás elegir un notario para la formalización de tu crédito hipotecario.

¿Qué es un Notario?

“El notario es un profesional del Derecho, investido de fe pública por el Estado, que brinda seguridad jurídica y certeza en los actos y hechos de los que da fe, manteniendo siempre un alto nivel de profesionalismo, total imparcialidad con los prestatarios del servicio y plena autonomía en sus decisiones, las cuales sólo tienen por límite el marco jurídico y el Estado de Derecho.” Definición del Colegio Nacional del Notariado Mexicano

En un crédito hipotecario, el notario funge como intermediario entre el solicitante y la entidad bancaria o crediticia (Fovissste, Infonavit o Banco) que otorgará el préstamo.

Las funciones de un notario, en un crédito hipotecario, son:

- Proporcionar asesoría legal, explica derechos y obligaciones tanto al comprador, como al vendedor.

- Verificar los títulos de la propiedad, comprueba que la documentación presentada por el vendedor lo acredita como dueño legítimo, revisa el estatus legal del inmueble (si cuenta con gravámenes u otras limitaciones para la realización de la compraventa).

- Redactar y explicar el instrumento que contiene el acto o hecho del que dará fe (contratos de mutuo, de compraventa y escritura pública.)

- Inscribir en el Registro Público de la Propiedad y el de Comercio los actos que así lo requieren.

- Asesoría legal al solicitante de la hipoteca, sobre el crédito y las condiciones del mismo.

- Calcular, retener y enterar el monto de impuestos sobre las escrituras de acuerdo a las disposiciones locales y federales.

- Reportar las actividades vulnerables, con las autoridades correspondientes, sobre temas relacionados con el lavado de dinero.

Consideraciones para elegir un Notario para tu crédito Fovissste

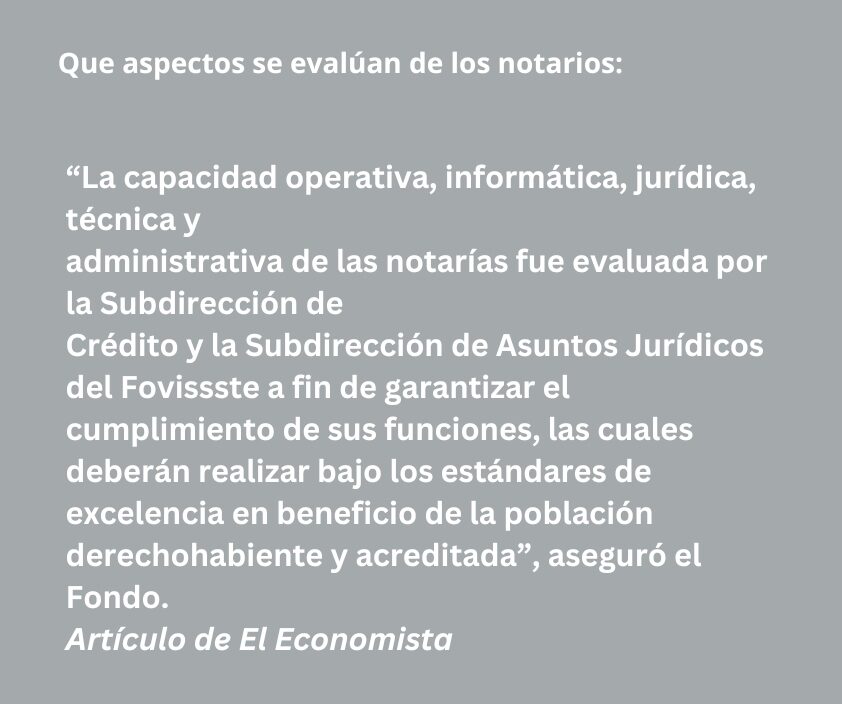

Si eres derechohabiente del Fovissste y estás en proceso de adquirir tu vivienda, es importante que conozcas que el Fovissste evalúa y vigila que los notarios públicos presten un servicio eficiente y oportuno a los trabajadores, del Estado, que buscan adquirir una vivienda.

Como resultado de dicha evaluación, Fovissste publica la lista de los notarios de la República Mexicana que se encuentran activos y autorizados para trabajar con el Fovissste.

Consulta el Listado de Notarios autorizados por Fovissste aquí.

Al elegir un Notario de este listado tienes la seguridad que es una notaria evaluada por Fovissste y cumple con todos los requsitos para darte un excelente servicio.

En Crédito Para Ti, contamos con asesores expertos que te acompañarán en todo el proceso. Si deseas iniciar el trámite de tu crédito ¡Contáctanos!

Ponemos a tu disposición otros canales de atención.

Asesoría en línea con un asesor

Hacer cita con un asesor

Somos una SOFOM debidamente autorizada por FOVISSSTE y contamos con más de 15 años de experiencia en el mercado.

Te podría interesar…

¿Qué cantidad debo estimar para el pago de gastos notariales al comprar una casa?

¿Se puede mancomunar el crédito Fovissste Para Todos?

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

Qué es el Crédito FOVISSSTE en UMAs: Todo lo que debes de saber

En esta ocasión queremos compartir contigo toda la información que te permita entender uno de los aspectos más importantes al momento de adquirir el compromiso de un crédito hipotecario, para alcanzar el sueño de tener casa o departamento propio.

El financiamiento que otorga Fovissste a los trabajadores al servicio del estado puede concretarse en pesos o UMAs.

¡Sigue leyendo¡ y conoce todos los detalles al elegir tu préstamo en UMAs.

¿Qué es la UMA?

UMA es el acrónimo para Unidad de Medida y Actualización y de acuerdo con la definición estándar que nos proporciona el INEGI, el UMA es:

“La referencia económica en pesos para determinar la cuantía de pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas, así como en las disposiciones jurídicas que emanen de todas las anteriores”.

La UMA es la unidad de referencia en pesos utilizada para establecer y estandarizar precios, calcular multas, aguinaldos, créditos del Infonavit, Fovissste y otros pagos relacionados con el Gobierno Federal.

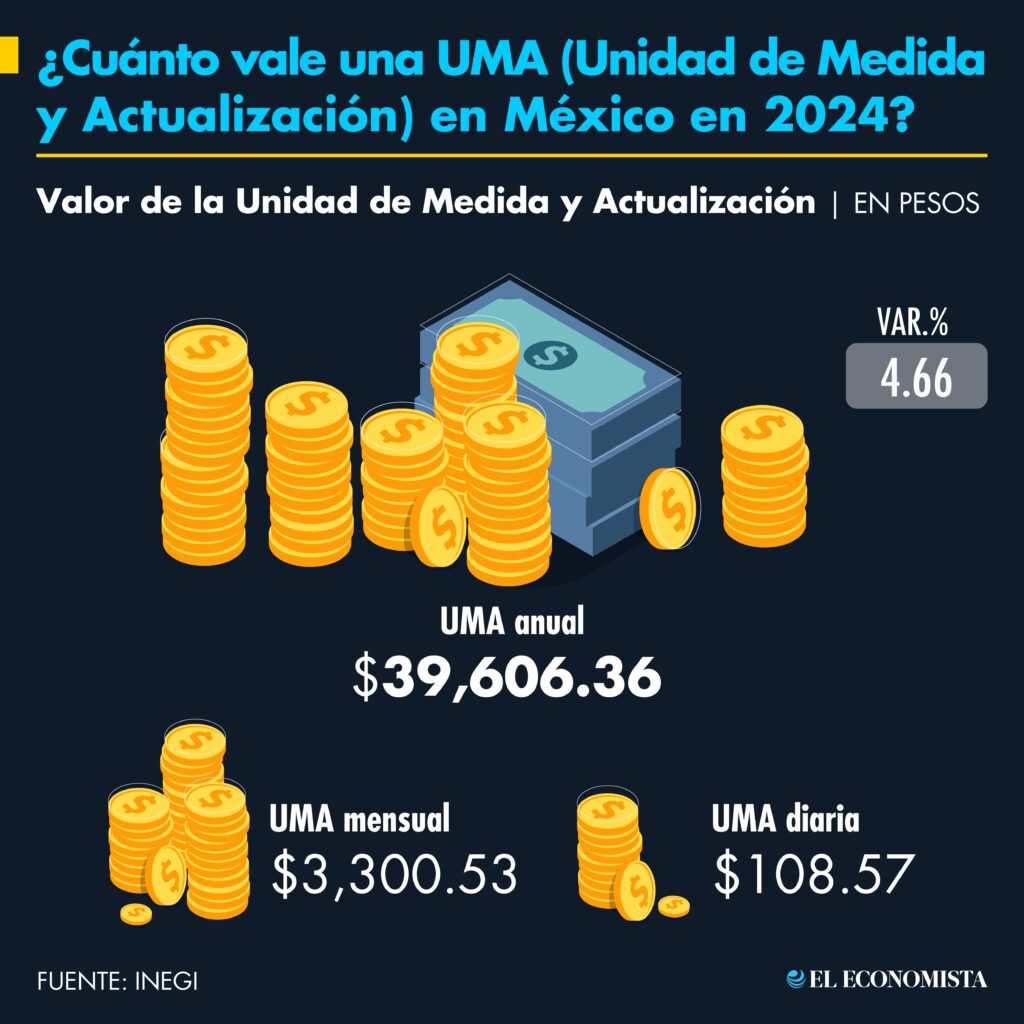

¿Cuánto vale la UMA en 2024?

El valor diario de la UMA para 2024 es de $108.57

El valor mensual de la UMA para 2024 es de $ 3,300.53

Nota: el valor de la UMA se actualiza a partir del 01 de febrero de 2024 siendo el INEGI el organismo encargado de calcularla.

Entonces, la importancia de saber qué es la UMA es porque la actualización que hace Fovissste sobre la deuda y la mensualidad de los créditos se hace en función del valor de la UMA en cada ejercicio.

Consideraciones sobre los créditos en UMAs

- La UMA determina la tasa de interés en créditos hipotecarios que brinda el FOVISSSTE, al elegir un crédito en UMAs estás transformando tu crédito inicial a una tasa que se determina anualmente.

- Si en algún momento no te sientes cómodo con las UMAs puedes “Restructurar de UMAs a Pesos”.

Si quieres saber cómo hacer esta Restructura de UMAs a Pesos…contáctanos y te asesoraremos sin costo

Ahora que cuentas con toda la información de la UMA, al momento de contratar tu crédito Fovissste podrás elegir si lo tomas con UMAs o en pesos.

Si deseas recibir más información, ponemos a tu disposición nuestros canales de atención.

Asesoría en línea con un asesor

Hacer cita con un asesor

¿Quieres ser contactado?

Somos una SOFOM debidamente autorizada por FOVISSSTE y contamos con más de 15 años de experiencia en el mercado.

¡Inicia tu trámite con nosotros! Te acompañaremos durante todo el proceso y recuerda que, tanto la asesoría como los trámites son gratuitos.

Te podría interesar

¿Cómo convertir el Crédito Fovissste de UMAs a Pesos?

¿Qué tipos de crédito hay en Fovissste?

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

Requisitos para comprar una casa usada con crédito Fovissste

Realizar la compra de tu casa o departamento, es sin duda una decisión financiera importante para ti y para tu familia. Por lo anterior, debes investigar y contar con toda la información que te permita tomar la mejor decisión.

Con la finalidad de que estés bien informado, hablaremos de los requisitos y características que debe tener la casa que deseas comprar utilizando tu crédito Fovissste, si esta casa o departamento es usada.

¿Qué es una vivienda usada?

La vivienda usada es aquella que está totalmente terminada en su construcción, que está o ha estado habitada, que cuenta con servicios públicos y tiene al menos 3 años de antigüedad.

Te compartimos la definición oficial descrita en las Reglas para el Otorgamiento, Formalización y Recuperación de Créditos del Fovissste.

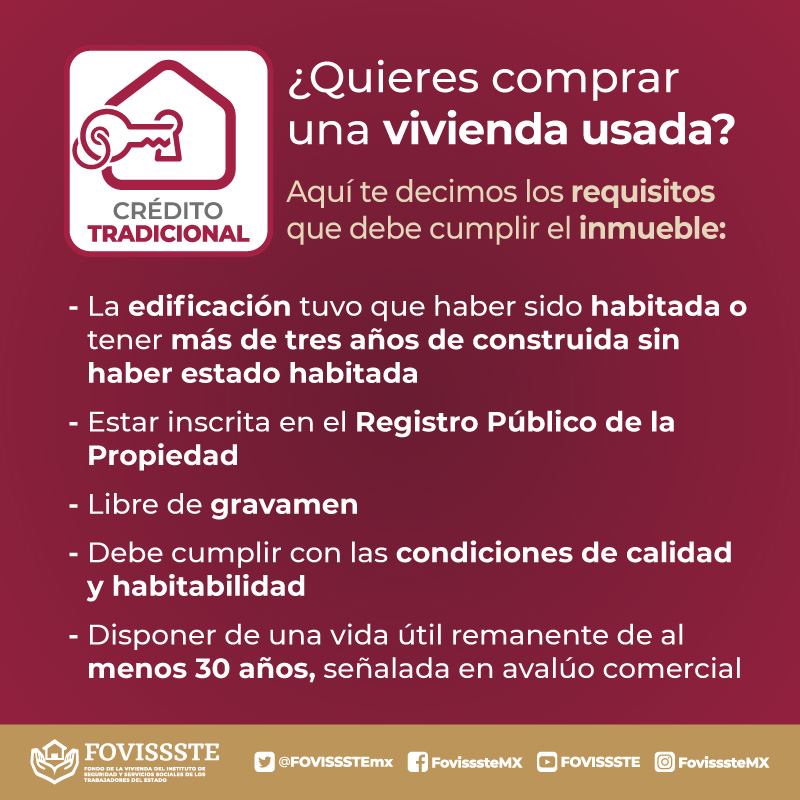

“Vivienda Usada.- Vivienda adquirida en segunda o posterior transmisión, o aquella que cuente con más de tres años terminada en su edificación y urbanización, de igual manera se podrá considerar aquella vivienda que ha sido objeto de una dación en pago o adjudicación. Adicionalmente deberá de contar con condiciones de calidad, habitabilidad, uso exclusivo habitacional y una vida útil remanente de al menos 30 años, período señalado en avaluó comercial.” FOVISSSTE.

¿Cuáles son los requisitos para comprar una vivienda usada con tu Crédito Fovissste?

- La edificación debe tener al menos 3 años de construida sin haber estado habitada o haber sido habitada.

- Estar inscrita en el Registro Público de la Propiedad.

- Contar con Libertad de gravamen.

- Cumplir con las condiciones de calidad y habitabilidad.

- Estar terminada al 100%.

- Contar con infraestructura urbana: agua potable, drenaje, energía eléctrica, pavimentación, banquetas y alumbrado público.

- Superficie construida no menor a 40 m2.

- Techo de concreto.

- Mínimo 2 recámaras.

- Mínimo 1 baño completo (wc, regadera y lavabo).

- Máximo 4 estacionamientos.

- En casas, no más de 3 niveles.

- Vida remanente mínimo 30 años.

- Uso 100% habitacional.

- No más de una unidad privativa.

- No estar ubicada en zona de riesgo.

Es importante mencionar que, cuando eliges una casa o departamento usado, generalmente obtienes beneficios en el precio, áreas más amplias, mejor ubicación, el tiempo de entrega es menor, etc.

Ya sea Nueva o Usada…. lo importante es que estás adquiriendo un patrimonio familiar.

Ahora que conoces los requisitos que debe cumplir la vivienda, debes elegir alguna de las opciones de crédito que FOVISSSTE te ofrece para la compra de la casa:

- Crédito Fovissste Tradicional

- Crédito Fovissste para Todos

- Crédito Fovissste – Infonavit Individual

- Crédito Conyugal Fovissste – Infonavit

- Crédito Pensionados

Somos una SOFOM debidamente autorizada por FOVISSSTE y contamos con más de 15 años de experiencia en el mercado.

Si deseas iniciar el trámite de tu crédito ¡Elije Crédito Para Ti y ten la certeza de que estás con la mejor SOFOM!

Te acompañaremos durante todo el proceso, y recuerda que tanto la asesoría, como los trámites son gratuitos.

Te podría interesar:

¿Qué es primero, tener el crédito o buscar la casa?

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Se puede mancomunar el crédito Fovissste Para Todos?

Si eres trabajador activo al servicio del estado, recuerda que uno de los créditos que pone a tu alcance el Fovissste es “Fovissste para Todos”.

El crédito Fovissste Para Todos es un crédito que te otorga una Institución Financiera (banco) y se complementa con tu saldo de la Subcuenta de Vivienda del FOVISSSTE. Al sumar el saldo de la subcuenta de vivienda con el crédito bancario, obtienes la posibilidad de acceder a un monto mayor de crédito para comprar la casa de tus sueños.

¿Qué significa Mancomunar para Fovissste?

Préstamo otorgado a dos trabajadores, que cotizan al Fovissste, que están unidos por matrimonio o concubinato, para adquirir una vivienda. (FOVISSSTE)

¿Se puede mancomunar el crédito Fovissste para Todos?

¡La respuesta es Sí! Sí puedes unir tu crédito Fovissste para Todos con tu cónyuge (casados o en concubinato)

¿Cuáles son las características del crédito Fovissste Para Todos?

- Puedes utilizar el crédito para: adquisición de vivienda nueva o usada.

- En pesos, con tasa de interés preferencial y pagos fijos.

- Montos de crédito desde $100,000, hasta $4,800,000. (De acuerdo a tu capacidad de pago).

- Plazo de pago de: 5, 10, 15, 20 o 25 años. (Es a tu elección)

- Sin actualizaciones, ni comisiones.

- El FOVISSSTE entrega el 100% del saldo de tu Subcuenta de Vivienda como primer pago del crédito.

Para que todo quede claro, te compartimos el siguiente ejemplo:

Si deseas iniciar el trámite de tu crédito Fovissste para Todos ya sea individual o mancomunado ¡Asesórate con nosotros! En Crédito Para Ti, te acompañaremos durante todo el proceso y tendrás la certeza de que tu trámite se lleva a cabo con la SOFOM mejor evaluada por Fovissste.

Te podría interesar

Fovissste Tradicional Vs Fovissste Para Todos

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué cantidad debo estimar para el pago de gastos notariales al comprar una casa?

La compra de una casa es un proceso lleno de emociones positivas, representa para muchos un sueño y la tranquilidad de formar un patrimonio familiar.

Pero también existirán preocupaciones al momento de hablar de los gastos que hay que considerar en la compra de una casa o departamento. En esta ocasión, queremos hablarte de los gastos notariales, cuyo costo es una parte importante en el cálculo del presupuesto total para la compra de tu casa.

¡Sigue leyendo para descubrir qué son los gastos notariales, qué servicios incluyen y cuánto deberías reservar para cubrir este gasto al comprar tu casa!

¿Qué son los gastos notariales?

Los gastos notariales son los impuestos y gastos relacionados con el registro e inscripción de una propiedad en el Registro Público de la Propiedad, al momento de su adquisición. El monto de los gastos notariales depende del avalúo de la propiedad y en qué estado de la República Mexicana se encuentre la vivienda.

Lo gastos notariales incluyen:

- Escrituras del inmueble: (documento que certifica a una persona como dueño, se estima entre un 4% y 7% del valor del inmueble)

- Impuestos por adquisición: (impuesto que se paga al adquirir una propiedad en México, el porcentaje varía según el estado, y oscila entre un 2% y 6% del valor más alto de la propiedad)

- Derechos de registro: (costo por inscribir una nueva escritura en el Registro Público de la Propiedad, el costo suele ser un porcentaje del valor de la propiedad, aproximadamente un 0.2 %)

- Honorarios del notario: (pago por el servicio y autorizar la escritura pública, el porcentaje de pago está entre 0.5% y 6% del valor de la propiedad y es un arancel establecido por ley)

- Certificados y trámites: (gastos por concepto de certificados de no adeudo de agua, luz, predial, etc.)

Entonces, ¿Cuánto hay que estimar para el pago de los gastos notariales?

La mayoría de los gastos notariales se establecen mediante porcentajes, así que, lo que se debe pagar al final depende de cuánto cuesta la propiedad.

En términos prácticos, para el pago de gastos notariales debes estimar entre un 5% y 10 % del valor del inmueble, sin olvidar que pueden variar según el estado de la república mexicana donde se realice la operación.

¿Qué pasa con los gastos notariales si utilizas tu crédito Fovissste?

En el Crédito Tradicional Fovissste te apoya con el 50% de los gastos que se generan por los honorarios del Notario y gastos de inscripción en el Registro Público de la Propiedad.

En conclusión, los gastos notariales son una parte importante del proceso de compra de una casa y al comprender todos los conceptos y servicios que incluyen estos gastos, puedes asegurarte de estar preparado financieramente para realizar tu compra.

Todos los trámites notariales y los gastos notariales deben ser gestionados por un notario público y son obligatorios para garantizar la legalidad y la certeza jurídica de la transacción.

En Crédito Para Ti tenemos alianzas con diversas notarias de la CDMX que pueden ofrecerte un descuento en los gastos notariales.

Si deseas iniciar el trámite de tu crédito ¡Contáctanos!

Te podría interesar

¿Qué otros gastos debo considerar para comprar mi casa con crédito Fovissste?

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República